標準原価

標準原価とは、標準原価計算に用いられる原価のことであり、製品の材料費や製造に伴う加工賃、間接経費を用いて科学的・統計的に算定された原価のことである。平たく言えば「順当に原料が調達でき、トラブルなく製造すればこのくらいの原価で製造できるはず」という目標(標準)となる原価である。対の概念である実際の製造でかかった原価(実際原価)と比べることで製品製造上の課題を把握解決するために使われる。

標準原価の分類

標準原価は使用される目的別により5つに分けられる。

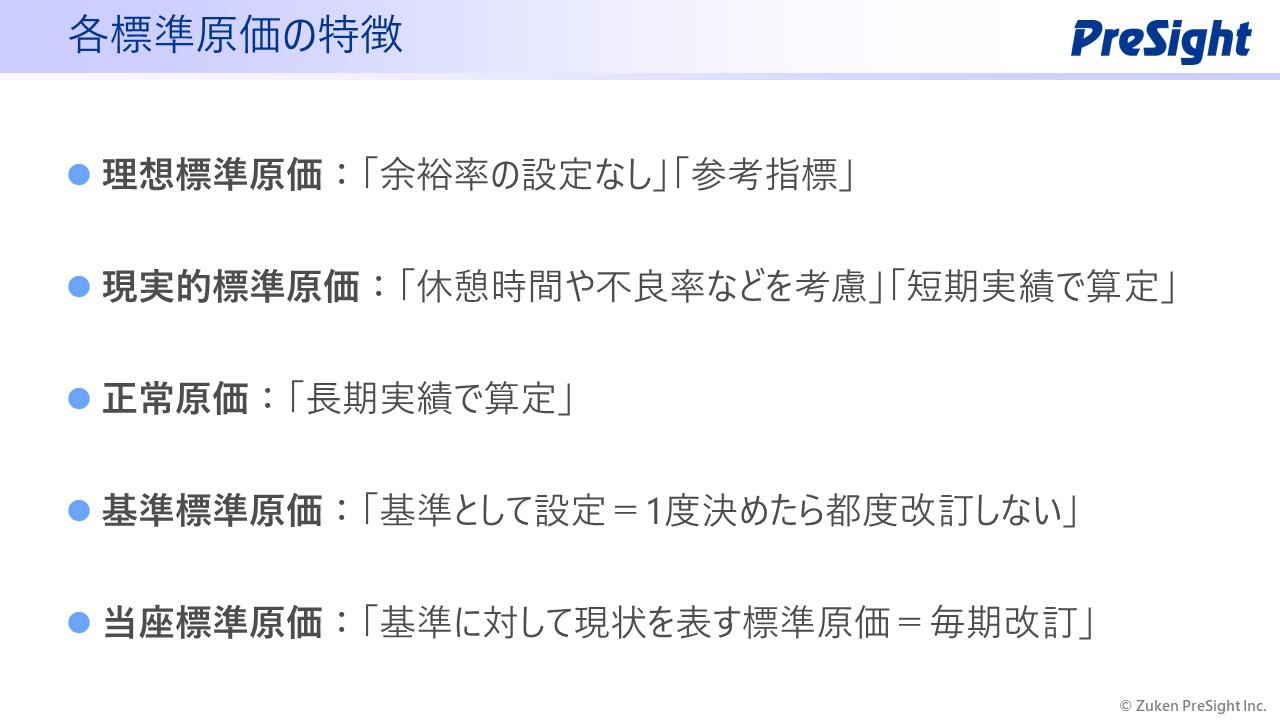

- 理想標準原価

理想標準原価とは「最も効率よく原料を調達し生産した場合」を想定して計算された標準原価である。文字通り理想であり、現実的に考慮すべき従業員や設備の稼働率等を一切考慮していない指標のため、実際の製造工程において理想標準原価が達成されることは期待されない。あくまでも参考指標、他の標準原価を設定する際の尺度として用いられる。

- 現実的標準原価

現実的標準原価とは、現実的な業務環境を考慮して算定した比較的短期における標準原価である。短期における標準原価となるため、原料の価格や工場の操業度の変化に応じて都度改訂される。現実の設備稼働率や原料調達費、生産効率を用いて計算するため、最も目標や基準としては適した(現実的な)指標となる。短期を見越して算定され改訂の頻度も多いことから、実務上の予算編成や販売価格の設定、棚卸資産価額の算定等に使われることが多い。

- 正常原価

正常原価とは比較的長期にわたる過去の製造における実際数値を統計的に平準化し、これに将来予測を加味した正常価格、正常操業度、および正常生産効率に基づいて決定される原価をいう。現実的標準原価との主な差は、短期を見越して算定するか、長期を見越して算定するかである。経済や経営条件が安定していれば現実的標準原価と同様に原価管理の指標として採用される。

- 基準標準原価

基準標準原価とは基準として長期間固定することを前提に算定される原価である。翌年度以降も基準として採用し、実際に発生した原価との差異を分析するために使う。

現実的標準原価や正常原価は実態を把握するために算定される原価であるため、必要に応じて改訂し「実態に即した指標」とする。それに対し基準標準原価はあくまで基準として算出時の状況との差異を分析するために使用されるので一定期間改訂することはない。(=算定時において現実的標準原価や正常原価を基準標準原価とすることはありうる。)

- 当座標準原価

当座標準原価は基準標準原価と対になる概念で、実情に応じて毎期改訂される標準原価である。製品仕様や製造方法等の基礎的条件や、価格や製造効率が変化した際に改訂されるため、予算管理や棚卸資産価額算定に使われるのは現実的標準原価と同様。

まとめると、

余裕率(⇔稼働率)を許容するか否かで「理想標準原価」と「現実的標準原価」

短期を見越すか長期を見越すかで「現実的標準原価」と「正常原価」

基準として改訂することを目的としないか否かで「基準標準原価」と「当座標準原価」

という関係になる。

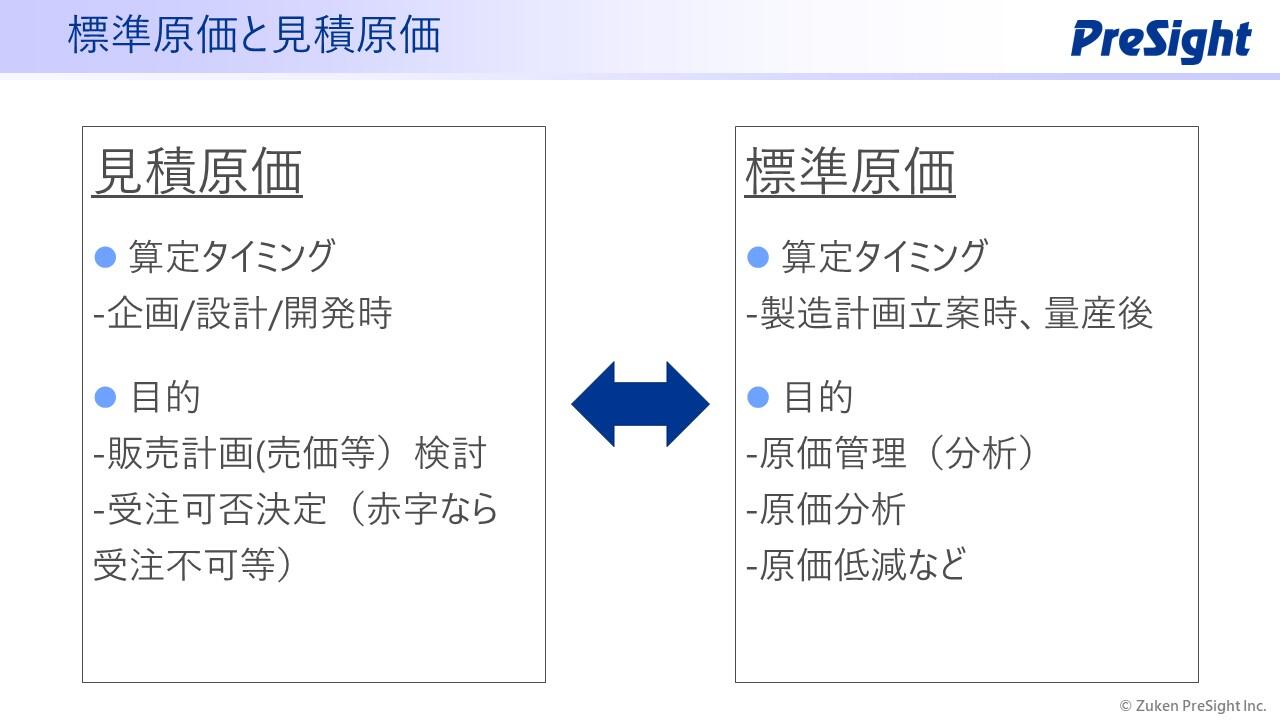

標準原価と見積原価の違いは、過去の実績の有無

標準原価と混同されやすい単語に見積原価がある。

見積原価とは、企画・設計開発の段階において算出された原価のこと。

算出する方法として

- 経験見積:(主にベテランの)過去の経験と判断をもとに算出

- 比較見積法:類似品の原価をベースに仕様差などを比較して算出

- 概算見積法:コストテーブルを使い個々の部品毎に材料費や加工賃を積み上げて算出

が挙げられる。

どれが一概に良いというものではなく、精緻さと速さのトレードオフで成り立っているため自社に合った方法が有用だが、経験見積は属人的な要素が大きく実際原価との差異も大きくなりがちなため、改善したいと考える企業も多い。

標準原価が製品を製造するうえで目標・基準となる原価であるのに対し、見積原価は主に企画設計開発の段階で利益がどのくらい出るのか検討するために算出されるため、算出される目的が異なる。実際の業務では、企画設計段階で上記の方法で見積原価が算出され、この設計構造で利益が出るのか、販売価格はいくらにするのか等の検討がされる。その後工場の生産能力等を基に標準原価を設定し、製造関係部署は標準原価を基準に実際原価との差異分析を行いながら製造上の課題を解決し無駄やロスを削減していく。

見積原価と標準原価の一致について(見積原価の精度向上)

見積原価の精度を高めていくことは製造業全体の課題でもある。

なぜなら見積原価をもとに販売計画を立てて、いざ生産する段となって「実際にこれでは生産できない」となってしまうと販売計画を達成できなくなってしまうからだ。最悪のケースでは見積原価を算出した際は黒字だったのに、実際に製品を生産してみると赤字、つまり生産すれば生産するほど利益が減っていくということも起こり得る。しかしBtoB企業では受注してしまえば納品の義務が発生し、赤字だからと生産を中止することはできない。

このような事態を防ぐためにも見積原価の精度を向上するためには、企画・設計開発段階で

- 共通部品は現在標準原価を採用する

- 新規部品であっても過去の情報(類似部品等)を根拠に原価を設定する(経験者の勘や経験に頼りすぎない)

ことが大事である。

標準原価計算の方法&手順

標準原価の設定には、標準材料費、標準労務費、標準製造間接費を基に算出する。例えば前年度の実績を見ながら以下のように標準原価を設定してみる。

- 標準材料費

標準材料費とは製品1個を作るのに通常使われる材料費のこと。

1個の製品Aを作るのにプラスチック1㎏が必要でプラスチック1㎏が100円とすると、単純計算で1個当たり材料費は100円となる。

しかし実際の製造では不良品が出たり、製造の切り替え時に材料のロスが出る。そのため、製品100個を作るために必要なプラスチックは100㎏以上となる。100個作るのに不良率や材料ロスも込みで150㎏のプラスチックが必要とわかれば、製品A1個当たりの標準直接材料費は150円となる。

より詳細に分ける場合は標準直接材料費(この場合はプラスチック)と、標準間接材料費(ネジや接着剤など用いる場合)にわけることもある。 - 標準労務費

標準労務費とは、製品1個当たりを製造するために通常必要な人件費のこと。製造作業に当たる作業員の人件費と考えてよい。

例えばライン作業者の時給が1,000円で、製品Aを1個を作るのにかかる時間が1時間とすれば、製品Aの標準直接労務費は1,000円である。

時給は変動するので将来を見越して「予定賃率」という形で設定する。

より詳細に分ける場合は標準直接労務費(実際に製造にかかった作業に対する人件費)と標準間接労務費(従業員の休憩時間や運搬・出荷等直接生産には関わらないが必要な人件費)に分けることもある。

- 標準製造間接費

標準製造間接費とは、製品1個当たりを製造するために通常必要とされる間接部署の経費のこと。直接製造にかかる「以外」の経費である。

製品を製造する設備の保守費用や製造部署以外(調達/購買や経理、生産管理部署等)の経費を様々な方法で按分して算出する。

工場全体で間接経費が月間100万円かかっていて、製品Aを作る設備は月間70時間、製品Bを作る設備は月間30時間稼働したとする。按分する方法はいくつかあるが、今回は設備の稼働時間を基に按分してみる。

この例だと製品Aの月間間接経費は70万円。月間の生産数量が35,000個なら製品Aの1個当たり標準製造間接費は20円となる。

これらを基に「製品Aの1個当たり標準原価」(原価標準)を設定すると、

標準直接材料費150円+標準直接労務費1,000円+製造間接費20円=1,170円となる。

実際原価の算出

実際原価は実際にかかった原価を、費目別・部門別・製品別に集計して求める。製品1個づつ個別に集計する「個別原価計算」と一定期間にかかった経費を総合して計算する「総合原価計算」があるが、今回の例のような大量生産の場合は「総合原価計算」が使われる。逆に1つ1つオーダーメイドで作られるような製品を作っている会社では個別原価計算が使われる。ある工場の5月の製品Aの実際原価を求めてみよう。

- 直接材料費

製品Aを月間30,000個つくるのに、材料となるプラスチックを42,000kg使った。プラスチックの価格は1㎏あたり100円だったので、1個当たりの直接材料費は140円だった。 - 直接労務費

製品Aを月間30,000個作るのにかかったのは30,000時間、人件費は時給1,000円だったので製品A1個あたりの直接労務費は1,000円となる。 - 製造間接費

工場全体の月間間接経費は150万円、製品Aを作る製品Aを作る設備は月間70時間、製品Bを作る設備は月間30時間稼働したとする。

この例だと製品Aの月間間接経費は105万円。月間の生産数量が30,000個なら製品Aの1個当たり標準製造間接費は35円となる。

これらの原価を足していくと5月の製品Aの実際原価は、

直接材料費140円+直接労務費1,000円+製造間接費35円=1,175円となる。

標準原価と実際原価の比較

標準原価を設定するメリットは、実際の原価との差異を分析することで製造工程上の課題を発見し修正、是正することにある。上記の例で考えてみる。4月は標準原価どおり生産できたとして、5月は上記の実際原価の通りだったとする。

- <標準原価を設定しない場合>

標準原価を設定しないということは、生産の都度かかった原価(実際原価)同士で比較することになる。

4月の製品Aの実際原価は標準原価通りの1,170円、生産数量は35,000個だったので、

1,170円×35,000個=40,950,000円

5月の実際原価は1,175円、生産数量は30,000個だったので1,175円×30,000個=35,250,000円

これを比べるだけだと、「5月のほうが安かったね」という結論になってもおかしくない。生産数量が違ったことに着目しても「1個当たりの原価が5円高くなった」という結論しか出せず、改善策を考えることは難しい。

- <4月の原価を標準原価を設定していた場合>

4月は標準原価どおりの生産をすることができた。計画通りだ。

対して5月の実際原価を標準原価と比べていくと、

材料費:

標準では製品A1個当たりに1.5㎏のプラスチックが必要と想定していたが、実際には1個当たり1.4㎏で生産することができた。1個当たりかかった材料費は140円となった。労務費:製品30,000個を作るために30,000時間使い、時給は1,000円だった。ここは標準原価と差異がなかった。作業効率(能率)は落ちてもいないし、上がってもいないことがわかった。

製造間接費:製造間接費は製品A1個当たり35円である。標準製造間接費は20円なので比較すると15円上がった。

ということがそれぞれわかる。

改善案の検討

次に、なぜ実際原価と標準原価に差異が生じたのかを分析し改善案を検討する。

- 材料費がなぜ安くなったかを分析したところ、不良率が減って材料のロスが減ったからだと分かった。

→なぜ不良品が減ったのかを分析し、6月以降も1個当たり140円で生産できるようにしよう。 - 労務費については、標準原価と差異がなかった。

→しかし長期的にみれば人件費は上昇していく傾向にある。同じ労務費で生産を続けていくためには、より効率的に生産できるよう工程を改善していく必要がありそうだ。 - 間接費については月間間接経費を100万円で見込んでいたところが150万円かかったために差異が生まれたことがわかった。

→原因を調べてみると設備の急な故障により修繕費用が多くかかっていた。日頃の設備保守計画を見直さなければいけないかもしれない。

また、そもそも生産数量自体も35,000個で見越していたものが5月には30,000個しか生産できていない。これが生産計画通りなら問題ないが、35,000個作らなければいけなかったのに設備トラブル等で30,000個しか生産できていないのであれば問題がある。

このように改善案についてはそれぞれの経費別に短期的・中/長期的な観点で切り分けて考えるとより実効的な改善案が策定できる。

以上のように、この例では実際原価だけで見れば1個あたり5円上昇しただけでも、その背後には「不良率の減少」や「設備の急な故障」などさまざまな要因があった。工場で製造される製品原価は様々な要素が複雑に絡み合って決まっている。標準原価計算は、この要素を分解して問題を把握し、対処してロスを減らし生産効率を上げていくために有効な手法である。

まとめ

標準原価とは、製品の原価を材料費、労務費、間接経費に分けて実績を基に計算した製品の原価のことである。

企画設計開発段階で見積もられ販売計画や売価の計画を立てるのに使われる見積もり原価とは異なり、標準原価は製造段階で実際原価との差異を分析し、製造工程の改善を図っていくために使われる。